En 2026, el tema más candente entre los inversores de criptomonedas es, sin duda, uno solo: “¿Realmente se aplicarán impuestos a las criptomonedas a partir de enero de 2027?”. Empezando por la conclusión, bajo la actual Ley del Impuesto sobre la Renta, la implementación del impuesto el 1 de enero de 2027 está legalmente confirmada. Sin embargo, la situación es tensa, ya que la controversia sobre un posible aplazamiento ha vuelto a surgir dentro y fuera de los círculos políticos.

En este artículo, analizaremos paso a paso la estructura impositiva, las tasas, los debates políticos, la posibilidad de un cuarto aplazamiento y cómo los inversores deben prepararse ahora.

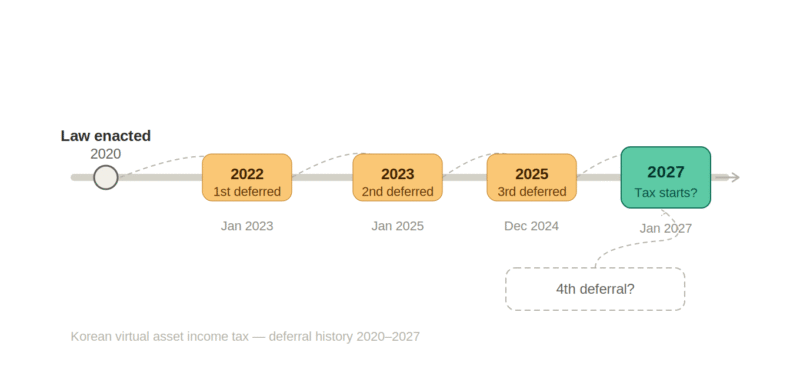

La larga historia de los impuestos a las criptomonedas, aplazados tres veces

El impuesto al Bitcoin en 2027 no es un tema nuevo. Se introdujo por primera vez con la reforma de la Ley del Impuesto sobre la Renta en 2020, con el objetivo inicial de entrar en vigor en enero de 2022. Sin embargo, desde entonces se ha pospuesto tres veces.

- 1er aplazamiento (2021): Pospuesto a 2023 debido a la falta de infraestructura fiscal.

- 2do aplazamiento (2022): Pospuesto a 2025 debido a las condiciones del mercado de activos virtuales y la necesidad de mejorar los sistemas de protección al inversor.

- 3er aplazamiento (diciembre de 2024): Confirmado para enero de 2027 bajo el pretexto de evaluar los resultados de la Ley de Protección de Usuarios de Activos Virtuales y ajustar el CARF.

En resumen, la ley existe desde hace más de 5 años, pero nunca se ha recaudado el impuesto. El Instituto de Investigación del Mercado de Capitales señala que “es difícil encontrar casos similares en los principales países”.

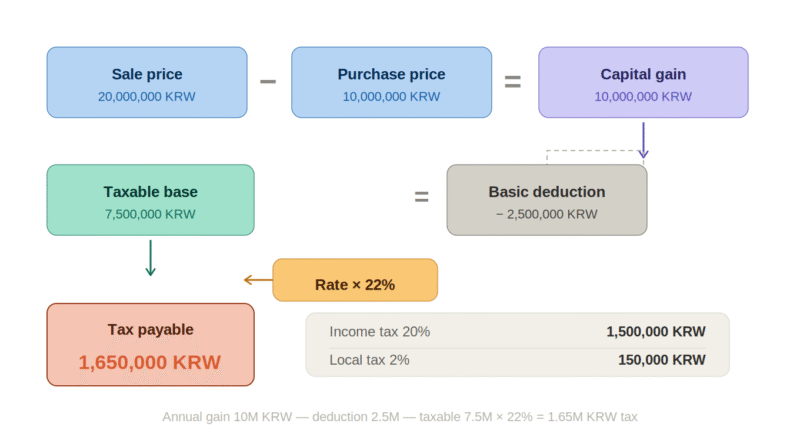

¿Cuál es la tasa impositiva? Entendiendo la estructura del 22%

A menudo se habla de una “tasa impositiva del 22% para criptomonedas”. Para ser precisos, es la suma del 20% de impuesto sobre otros ingresos + 2% de impuesto local sobre la renta.

El objeto del impuesto son los ingresos derivados de la transferencia o préstamo de activos virtuales. Se calcula consolidando las ganancias y pérdidas de un año, y se aplica una deducción básica anual de 2,5 millones de wones.

Ejemplo de cálculo de impuestos real

| Concepto | Importe |

|---|---|

| Precio de adquisición (compra) | 10 millones de wones |

| Precio de transferencia (venta) | 20 millones de wones |

| Ganancia de capital | 10 millones de wones |

| Deducción básica | −2,5 millones de wones |

| Base imponible | 7,5 millones de wones |

| Impuesto a pagar (×22%) | 1,65 millones de wones |

Regla de presunción del precio de adquisición que debe conocer

Para las criptomonedas poseídas antes de enero de 2027, se reconoce como precio de adquisición el mayor valor entre el precio de mercado al 31 de diciembre de 2026 y el precio de adquisición real. Si compró criptomonedas hace mucho tiempo a un precio bajo, esta norma puede reducir significativamente su carga fiscal.

Sin embargo, la deducción por arrastre de pérdidas no está reflejada en la ley actual. Esto significa que si tiene pérdidas este año, no podrá restarlas de las ganancias del próximo año. Este punto es uno de los principales temas de controversia sobre la equidad en comparación con la tributación de acciones.

¿Qué se está discutiendo en la política?

Aunque oficialmente se dice “implementación confirmada en 2027”, el ambiente dentro de la política es completamente diferente.

Lee Im-ja, presidenta del Comité de Estrategia y Finanzas de la Asamblea Nacional, mencionó abiertamente que “existe una alta probabilidad de un nuevo aplazamiento”. El argumento principal es la estructura de los votantes. La población que opera con activos virtuales en el país es de aproximadamente 7 millones, y de ellos, el 47% tiene 30 años o menos. A esto se suma la variable política de las elecciones locales de 2026. El análisis sugiere que los políticos, conscientes del voto joven, tienen suficientes incentivos para posponer nuevamente el impuesto.

El movimiento del Partido Demócrata de Corea también es digno de mención. Durante la campaña presidencial, prometieron el “aplazamiento de impuestos a activos virtuales” y, de hecho, estuvieron de acuerdo con el tercer aplazamiento. Esta es la razón por la que se critica que los cálculos políticos prevalecen sobre los principios. Incluso ahora, con el cambio de gobierno, no han presentado una postura oficial para impulsar activamente la tributación.

Por otro lado, la postura de los expertos es diferente. Kim Gap-rae, investigador principal del Instituto de Investigación del Mercado de Capitales, advirtió que “un cuarto aplazamiento podría destruir por completo la confianza en la política”. El abogado Kim Ik-hyun, del bufete Yulchon, también señaló problemas de insuficiencia institucional, afirmando que “tras la ley marcial y las elecciones anticipadas, la mejora del sistema fiscal se ha detenido por completo”.

4 puntos clave de insuficiencia en la ley actual

- Prohibición de deducción por arrastre de pérdidas: A diferencia de las acciones, las criptomonedas no permiten trasladar las pérdidas al año siguiente. Se critica como una tributación asimétrica.

- Criterios poco claros para el precio de adquisición: Sigue siendo ambiguo cómo calcular el precio de adquisición de criptomonedas compradas hace mucho tiempo.

- Equidad con exchanges extranjeros: El problema de si se puede gravar a los usuarios de exchanges extranjeros como Binance o Bybit de la misma manera que a los usuarios de exchanges nacionales.

- Ausencia de criterios para airdrops y staking: No existen criterios fiscales para los ingresos obtenidos por recompensas de validación de blockchain, airdrops o hard forks.

El Ministerio de Economía y Finanzas tiene previsto decidir si se aplaza o no en la reforma fiscal de julio de 2026. Este momento es, de hecho, el punto de inflexión para un cuarto aplazamiento.

Activación de la red de vigilancia CARF: Ahora todo es visible, incluso en exchanges extranjeros

Independientemente de la controversia sobre el aplazamiento, ya ha comenzado una tendencia inevitable: el CARF (Marco de Informes de Criptoactivos).

Desde el 1 de enero de 2026, los 5 principales exchanges nacionales (Upbit, Bithumb, Coinone, etc.) comenzaron a recopilar obligatoriamente las declaraciones de identidad de los clientes para sus obligaciones fiscales en el extranjero. Esta es una medida basada en un acuerdo multilateral en el que participan 48 países de la OCDE, incluida Corea.

La información comercial recopilada durante el año 2026 se reportará al Servicio Nacional de Impuestos antes de finales de abril de 2027 y, posteriormente, se compartirá automáticamente con los países miembros del acuerdo. Es una estructura en la que los detalles de los inversores coreanos que operan en Binance se transfieren al Servicio Nacional de Impuestos de Corea a través de las autoridades del país correspondiente.

La idea de que “si uso un exchange extranjero, no se enterarán” ya no funciona en absoluto. Puede considerar que, a partir de las transacciones de 2026, ya está bajo la red de vigilancia del Servicio Nacional de Impuestos.

A medida que la infraestructura fiscal entra en una fase de finalización, el argumento de “falta de infraestructura” para el aplazamiento se está debilitando gradualmente.

Entonces, ¿habrá un cuarto aplazamiento o no?

Siendo honestos, es difícil estar 100% seguro de cualquiera de las dos opciones. Sin embargo, analizando fríamente los fundamentos actuales, tenemos lo siguiente:

🔴 Factores que aumentan la posibilidad de aplazamiento

- La conciencia política sobre el voto es fuerte debido a las elecciones locales de 2026.

- El propio presidente del Comité de Estrategia y Finanzas, Lee Im-ja, declaró públicamente que “existe una alta probabilidad de aplazamiento”.

- Los problemas de la ley, como la deducción por arrastre de pérdidas y el cálculo del precio de adquisición, aún no se han resuelto.

- Existe un ambiente de mantenimiento de la tendencia de reducción de impuestos desde el inicio del actual gobierno.

🟢 Factores que aumentan la posibilidad de implementación

- La infraestructura CARF está en funcionamiento, por lo que el argumento de “no estar preparados” se ha debilitado.

- Expertos del Instituto de Investigación del Mercado de Capitales y del ámbito legal advierten fuertemente sobre el colapso de la confianza en la política si hay un cuarto aplazamiento.

- Países desarrollados como EE. UU., Japón y Alemania ya están aplicando impuestos a las criptomonedas.

- Es difícil para el gobierno renunciar a los ingresos fiscales derivados de transacciones estimadas en 160 billones de wones anuales.

El escenario más realista es una implementación en 2027 combinando mejoras condicionales, como el aumento del límite de deducción (de 2,5 millones a 5 millones de wones o más) o la autorización de la deducción por arrastre de pérdidas, en lugar de un aplazamiento total. El anuncio de la reforma fiscal del Ministerio de Economía y Finanzas en julio de 2026 es el punto de inflexión real.

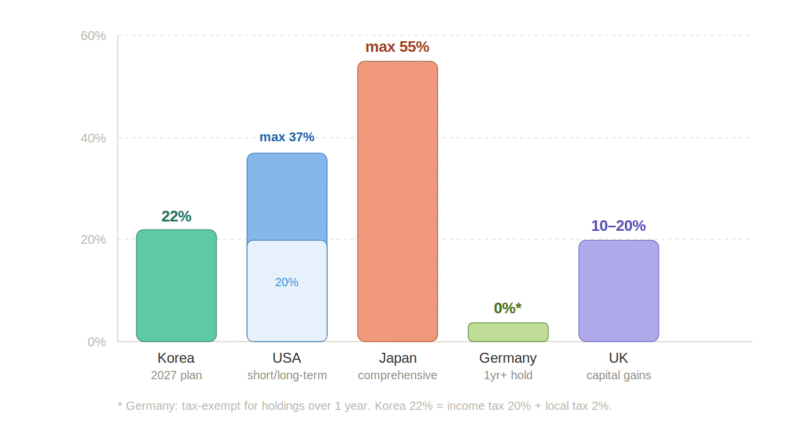

Comparación con otros países: ¿Es Corea el único que se retrasa tanto?

Mientras Corea sigue posponiendo los impuestos a las criptomonedas, ¿qué han hecho otros países?

| País | Método fiscal | Tasa impositiva | Estado |

|---|---|---|---|

| Corea | Impuesto sobre otros ingresos | 22% (incl. impuesto local) | Previsto 2027 |

| EE. UU. | Impuesto sobre ganancias de capital | Máx. 37% corto plazo / Máx. 20% largo plazo | En vigor |

| Japón | Impuesto sobre la renta global | Hasta 55% | En vigor |

| Alemania | Impuesto sobre ganancias de capital | Exento si se posee más de 1 año | En vigor |

| Reino Unido | Impuesto sobre ganancias de capital | 10~20% | En vigor |

Al comparar, la tasa impositiva del 22% de Corea es un nivel medio según los estándares globales. El problema es la falta de deducción por arrastre de pérdidas y la ambigüedad de los criterios para diversos tipos de ingresos como staking y airdrops. La madurez del sistema es un desafío mayor que la tasa impositiva en sí.

Cosas que los inversores deben hacer ahora antes de la tributación

Ya sea que se aplace o no, es correcto prepararse desde ahora. El arrepentimiento siempre llega tarde.

- Comience a organizar su historial de transacciones ahora mismo: Registre meticulosamente en qué exchange, cuándo, a qué precio compró y cuándo y a qué precio vendió. Los registros de transferencias a billeteras personales también pueden ser objeto de solicitudes de aclaración más adelante.

- Verifique el precio de mercado al 31 de diciembre de 2026: Según la regla de presunción del precio de adquisición, puede usar el mayor valor entre el precio de mercado de ese día y el precio de adquisición real. Si tiene criptomonedas poseídas durante mucho tiempo, el precio de fin de año será el punto de referencia para el cálculo fiscal.

- Entienda la estructura de ganancias y pérdidas netas anuales: Necesita el hábito de calcular si realmente ha superado los 2,5 millones de wones de beneficio anual y cuál es el beneficio real después de compensar las pérdidas, en lugar de pensar vagamente que “ganó mucho”.

- Si es usuario de exchanges extranjeros, es esencial conocer el CARF: La información puede fluir al Servicio Nacional de Impuestos a partir de las transacciones de 2026. La idea de que “no tengo que pagar impuestos coreanos en Binance o Bybit” es ahora peligrosa.

Puede encontrar códigos de descuento de comisiones y guías de uso para los principales exchanges extranjeros a continuación.

- Guía de Binance y 20% de descuento en comisiones: https://coinpopbit.com/binance/

- Guía de Bybit y 20% de descuento en comisiones: https://coinpopbit.com/bybit/

- Guía de Bitget y 50% de descuento en comisiones: https://coinpopbit.com/bitget/

- Guía de OKX y 20% de descuento en comisiones: https://coinpopbit.com/okx/

Aun así, ¿vale la pena invertir en criptomonedas?

Muchos consideran que, incluso asumiendo que se implemente la tributación, el atractivo de la inversión en activos virtuales no disminuirá significativamente.

Hasta 2026, es un periodo libre de impuestos. Las ganancias generadas en este periodo no están sujetas a impuestos. Incluso si la tributación comienza en 2027, hay una deducción anual de 2,5 millones de wones, y una tasa del 22% no es mala según los estándares globales.

Incluso comparado con las acciones, la volatilidad y el potencial de subida de las criptomonedas no tienen comparación. Es un mercado donde variables como el ciclo de halving de Bitcoin, la temporada de altcoins y la entrada de capital institucional siguen vivas. Si las ganancias son abrumadoramente grandes, el atractivo de la inversión se mantiene incluso pagando impuestos.

Sin embargo, ahora el concepto de rendimiento después de impuestos se vuelve importante. Cuando obtenga ganancias, necesita el hábito de calcular primero el beneficio neto después de impuestos, en lugar de mirar solo el precio de venta. Este es también un proceso para convertirse en un inversor maduro.

Puede verificar en tiempo real el estado de la “Kimchi Premium” y el ranking de capitalización de mercado de los principales exchanges nacionales a continuación.

- Verificación en tiempo real de la Kimchi Premium: https://coinpopbit.com/kimp/

- Ranking de capitalización de mercado de activos virtuales: https://coinpopbit.com/top-assets-ranking/

- Comparación de ranking de exchanges: https://coinpopbit.com/exchange-ranking/

Conclusión: 2026, quien se prepara tiene ventaja

El impuesto al Bitcoin en 2027 es difícil de determinar con un “sí o no” en este momento. Quedan los cálculos políticos y el anuncio de la reforma fiscal del Ministerio de Economía y Finanzas en julio de 2026 será el punto de inflexión decisivo.

Sin embargo, hay dos cosas seguras: primero, la red de vigilancia CARF ya está en funcionamiento. Segundo, la dirección hacia la tributación es una tendencia ya establecida.

Es muy probable que 2026 sea el último periodo libre de impuestos otorgado institucionalmente. Cómo aproveche esta oportunidad depende totalmente de cada inversor. La brecha entre quienes se preparan y quienes observan desde la barrera será mucho mayor una vez que comiencen a aplicarse los impuestos.