2026年現在、コイン投資家の間で最も熱い話題は間違いなく一つだ。「2027年1月から本当にコインに税金がかかるのか?」結論から言うと、現行の所得税法上、2027年1月1日の課税施行は法的に確定した状態だ。しかし、政界内外で再び猶予論争が持ち上がっており、状況は予断を許さない。

この記事では、課税構造、税率、政界の論争、第4次猶予の可能性、そして投資家が今どのように備えるべきかを一つずつ解説する。

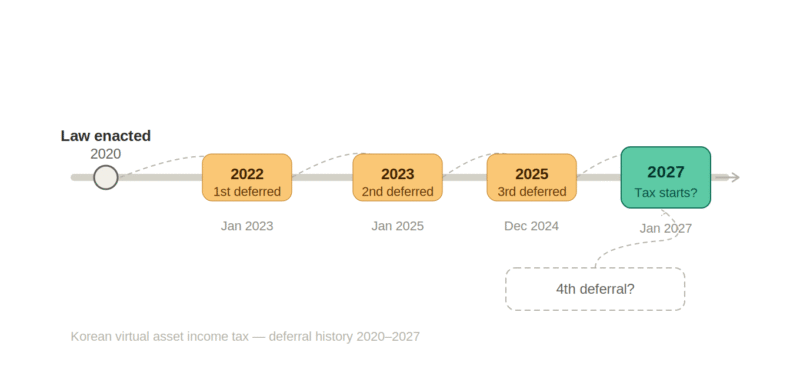

3度猶予されたコイン課税、その長い歴史

ビットコイン2027年課税は、実は今に始まった話ではない。2020年の所得税法改正で初めて導入され、当初は2022年1月の施行が目標だった。しかし、その後3度も延期された。

- 第1次猶予(2021年):課税インフラ不足を理由に2023年へ延期

- 第2次猶予(2022年):仮想資産市場の状況と投資家保護制度の整備を理由に2025年へ延期

- 第3次猶予(2024年12月):仮想資産利用者保護法の成果点検・CARF整備を名目に2027年1月確定

実に5年以上も法律は作っておきながら、税金は一度も徴収していないことになる。資本市場研究院は「主要国でこのような事例を見つけるのは難しい」と指摘している。

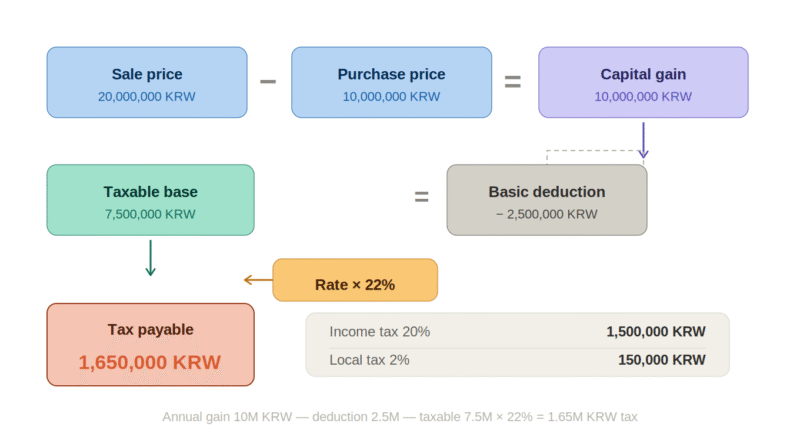

税率は何%か?22%の構造を把握する

よく「コイン税率22%」と言われる。正確に言うと、その他所得税20%+地方所得税2%を合わせた数値だ。

課税対象は、仮想資産を譲渡または貸与して発生する所得だ。1年間の損益を通算して計算し、年間250万ウォンの基本控除が適用される。

実際の税金計算例

| 項目 | 金額 |

|---|---|

| 取得価額(購入金額) | 1,000万ウォン |

| 譲渡価額(売却金額) | 2,000万ウォン |

| 譲渡差益 | 1,000万ウォン |

| 基本控除 | −250万ウォン |

| 課税標準 | 750万ウォン |

| 納付税額(×22%) | 165万ウォン |

必ず知っておくべき取得価額擬制規定

2027年1月以前に保有していたコインについては、2026年12月31日当時の時価と実際の取得価額を比較し、どちらか高い金額を取得価額として認める。昔安く買ったコインであれば、この規定のおかげで税負担が大幅に軽減される可能性がある。

ただし、欠損金の繰越控除は現在の法案に反映されていない。今年損をしても、来年の利益から差し引くことはできないという意味だ。この点は、株式課税と比較した際の公平性論争の核心的な争点の一つである。

政界では今、どんな議論が交わされているのか

表向きは「2027年施行確定」だが、政界内部の雰囲気は全く異なる。

イム・イジャ国会企画財政委員長は公の場で「再猶予の可能性が高い」と直接言及した。核心的な根拠は有権者構造だ。国内の仮想資産取引人口は約700万人であり、そのうち30歳以下の割合が実に47%に達する。ここに2026年の地方選挙という政治的変数が加わる。若年層の票を意識した政界が、課税を再び先送りする誘因は十分にあるという分析だ。

共に民主党の動きも注目に値する。民主党は大統領選の局面で「仮想資産課税猶予」を公約に掲げ、実際に第3次猶予決定に同意した。政治的計算が原則よりも優先されているという批判が出る理由だ。政権が変わった今も、課税を積極的に推進するという公式な立場は出していない。

一方、専門家陣営は事情が異なる。資本市場研究院のキム・ガプレ上級研究委員は「第4次猶予となれば、政策の信頼が完全に崩壊する可能性がある」と警告した。法務法人律村のキム・イクヒョン弁護士も「戒厳・早期大統領選以降、課税制度の改善が完全に止まっている状態」とし、制度の不備を指摘した。

現行法案の核心的な不備・争点4つ

- 欠損金の繰越控除不可:株式と違い、コインは損失を翌年に持ち越せない。非対称課税だという批判がある。

- 取得価額算定基準の不明確さ:昔買ったコインの取得価額をどう計算するかの基準が依然として曖昧だ。

- 海外取引所との公平性:バイナンスやバイビットのような海外取引所の利用者を、国内取引所利用者と同じように課税できるかという問題だ。

- エアドロップ・ステーキング課税基準の不在:ブロックチェーン検証の対価、エアドロップ、ハードフォークで得た収益に対する課税基準がない。

財経部(旧企画財政部)は2026年7月の税法改正案で、猶予の有無を決定する予定だ。この時点が事実上の第4次猶予の分岐点となる。

CARF監視網の稼働:海外取引所も今や全て見える

課税猶予論争とは別に、すでに抗えない流れが始まっている。それがCARF(暗号資産自動情報交換制度)だ。

2026年1月1日から、アップビット、ビッサム、コインワンなど国内5大取引所が、顧客の海外納税義務本人確認書の収集を義務的に開始した。これは韓国を含むOECD 48カ国が参加する多国間協定に基づく措置だ。

2026年の一年間で収集された取引情報は、2027年4月末までに国税庁に報告され、その後、協定加盟国と自動的に共有される。バイナンスで取引した韓国人投資家の履歴が、該当国の当局を通じて韓国国税庁に渡る構造だ。

「海外取引所を使えばバレない」という考えは、もはや全く通用しない。2026年の取引分から国税庁の監視網に入ると考えればよい。

課税インフラが事実上完成段階に入り、過去の「インフラ未整備」という猶予の名分も次第に弱まっている。

それで、第4次猶予はあるのか、ないのか?

正直に言うと、どちらとも100%断言するのは難しい。しかし、現時点でそれぞれの根拠を冷静に整理すると以下の通りだ。

🔴 猶予の可能性を高める要因

- 2026年の地方選挙により、政界の票への意識が強い

- イム・イジャ企画財政委員長自身が公の場で「猶予の可能性が高い」と発言した

- 欠損金の繰越控除、取得価額算定など法案の不備がまだ解消されていない

- 現政権初期の減税基調が維持されている雰囲気がある

🟢 施行の可能性を高める要因

- CARFインフラが稼働中であり、「準備ができていない」という論拠が弱まった

- 資本市場研究院・法曹界の専門家たちが、第4次猶予時の政策信頼崩壊を強く警告している

- 米国、日本、ドイツなど先進国がすでにコイン課税を施行中である

- 年間160兆ウォン規模と推定される取引から得られる税収を、政府が放棄するのは難しい

最も現実的なシナリオは、完全猶予ではなく、控除限度の上方修正(250万ウォン→500万ウォン以上)や欠損金の繰越控除許可など、条件付き改善を組み合わせて2027年に施行する方向だ。2026年7月の財経部による税法改正案発表が、事実上の分岐点となる。

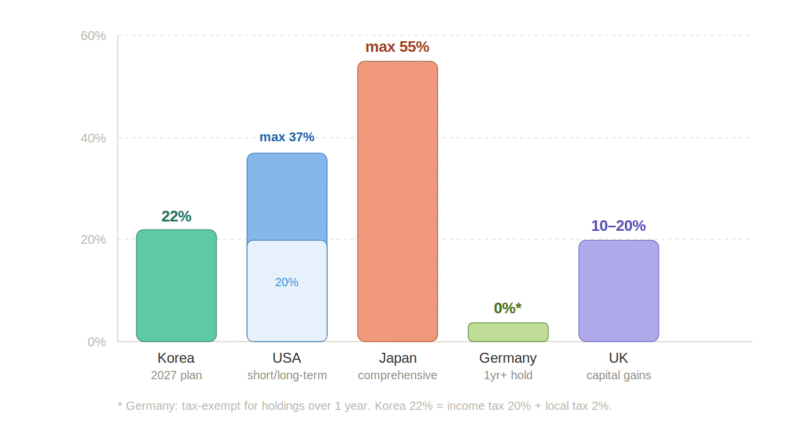

海外主要国との比較:韓国だけが極端に遅いのか?

韓国がコイン課税を先送りしている間、他国はどうしていたのか?

| 国 | 課税方式 | 税率 | 施行有無 |

|---|---|---|---|

| 韓国 | その他所得税 | 22%(地方税含む) | 2027年予定 |

| 米国 | キャピタルゲイン税 | 短期最大37% / 長期最大20% | 施行中 |

| 日本 | 総合所得税 | 最大55% | 施行中 |

| ドイツ | キャピタルゲイン税 | 1年以上保有時非課税 | 施行中 |

| 英国 | キャピタルゲイン税 | 10〜20% | 施行中 |

比較してみると、韓国の22%という税率自体はグローバル基準で見れば中間レベルだ。問題は欠損金の繰越控除がない点、ステーキング・エアドロップなど多様な収益タイプに対する基準が曖昧な点だ。税率よりも制度の完成度の方が大きな課題である。

課税を前に投資家が今すべきこと

猶予されようがされまいが、今から準備しておくのが正解だ。後悔は常に後からやってくる。

- 取引履歴の整理を今すぐ開始:どの取引所で、いつ、いくらで購入し、いついくらで売却したかを細かく記録する。個人ウォレットに移した履歴も、後で疎明を求められる可能性がある。

- 2026年12月31日の時価確認:取得価額擬制規定に基づき、この日の時価と実際の取得価額のうち高い方を採用できる。長く保有しているコインであれば、年末の価格が課税計算の基準点となる。

- 年間純損益構造の把握:漠然と「たくさん儲かった」ではなく、実際に年間250万ウォンを超える収益が発生したのか、損失を相殺した実質利益がいくらなのかを計算する習慣が必要だ。

- 海外取引所利用者はCARFの認識が必須:2026年の取引履歴から国税庁に情報が流れる可能性がある。「バイナンスやバイビットは韓国の税金を払わなくていい」という考えは、もはや危険だ。

海外主要取引所別の手数料割引コードと利用ガイドは以下から確認できる。

- バイナンスガイドおよび手数料20%割引:https://coinpopbit.com/binance/

- バイビットガイドおよび手数料20%割引:https://coinpopbit.com/bybit/

- ビットゲットガイドおよび手数料50%割引:https://coinpopbit.com/bitget/

- OKXガイドおよび手数料20%割引:https://coinpopbit.com/okx/

それでもコイン投資、まだやる価値はあるか?

課税が施行されると仮定しても、仮想資産投資の魅力は大きく減らないという見方が多い。

2026年現在までは非課税期間だ。この時期に発生した収益には税金がかからない。2027年に課税が始まっても年間250万ウォンの控除があり、税率22%はグローバル基準で見れば悪くないレベルだ。

株式と比較しても、コインのボラティリティと上昇幅は依然として比較対象がない。ビットコイン半減期サイクル、アルトコインシーズン、機関資金の流入などの変数が生きている市場だ。税金を払ったとしても収益が圧倒的に大きければ、投資の魅力は十分に維持される。

ただし、これからは税引き後収益率の概念が重要になる。収益が出た際、単に売却価格だけを見るのではなく、税金を差し引いた実質収益を先に計算する習慣が必要だ。これは成熟した投資家になる過程でもある。

国内主要取引所のキムチプレミアム現況と時価総額順位は、以下からリアルタイムで確認できる。

- キムチプレミアムリアルタイム確認:https://coinpopbit.com/kimp/

- 仮想資産時価総額順位:https://coinpopbit.com/top-assets-ranking/

- 取引所順位比較:https://coinpopbit.com/exchange-ranking/

終わりに:2026年、準備する者が有利だ

ビットコイン2027年課税は、今すぐ「行われる、行われない」を断定するのは難しい。政界の計算が残っており、2026年7月の財経部による税法改正案発表が決定的な分岐点となるだろう。

しかし、確かなことが二つある。第一に、CARF監視網はすでに稼働中であること。第二に、課税の方向性自体はすでに決まった流れであることだ。

今、2026年は制度的に与えられた最後の非課税期間である可能性が高い。この機会をどう活用するかは、完全に投資家一人ひとりの役割だ。準備する人と傍観する人の格差は、税金がかかり始めてからより大きく開くだろう。