Sa taong 2026, isa lang ang pinakamainit na paksa sa mga investor ng coin. “Talaga bang papatawan na ng buwis ang mga coin simula Enero 2027?” Sa madaling salita, sa ilalim ng kasalukuyang batas sa buwis sa kita, ang pagpapatupad ng pagbubuwis sa Enero 1, 2027 ay legal na nakatakda na. Gayunpaman, ang sitwasyon ay hindi mapakali dahil muling sumiklab ang kontrobersya sa pagpapaliban sa loob at labas ng politika.

Sa artikulong ito, isa-isa nating susuriin ang istruktura ng pagbubuwis, mga rate ng buwis, debate sa politika, posibilidad ng ika-apat na pagpapaliban, at kung paano dapat maghanda ang mga investor ngayon.

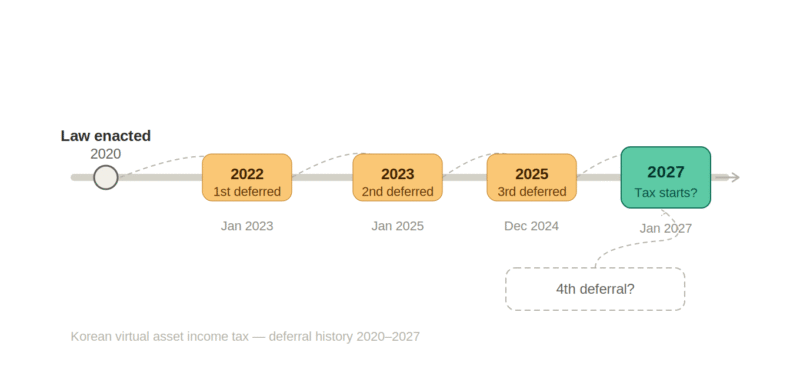

Ang mahabang kasaysayan ng pagbubuwis sa coin na tatlong beses nang ipinagpaliban

Ang pagbubuwis sa Bitcoin sa 2027 ay hindi bagong usapin. Unang ipinakilala ito sa pamamagitan ng pag-amyenda sa batas sa buwis sa kita noong 2020, at ang orihinal na target ay ipatupad ito sa Enero 2022. Ngunit mula noon, tatlong beses na itong ipinagpaliban.

- Unang pagpapaliban (2021): Ipinagpaliban hanggang 2023 dahil sa kakulangan ng imprastraktura sa pagbubuwis

- Ikalawang pagpapaliban (2022): Ipinagpaliban hanggang 2025 dahil sa kondisyon ng merkado ng virtual assets at pag-aayos ng sistema ng proteksyon sa investor

- Ikatlong pagpapaliban (Disyembre 2024): Itinakda sa Enero 2027 dahil sa pagsusuri sa resulta ng Virtual Asset User Protection Act at pag-aayos ng CARF

Sa loob ng mahigit 5 taon, gumawa ng batas pero hindi pa nakakapaningil ng buwis kahit minsan. Binigyang-diin ng Korea Capital Market Institute na “mahirap makahanap ng ganitong halimbawa sa mga pangunahing bansa.”

Ilang % ang rate ng buwis? Pag-unawa sa istrukturang 22%

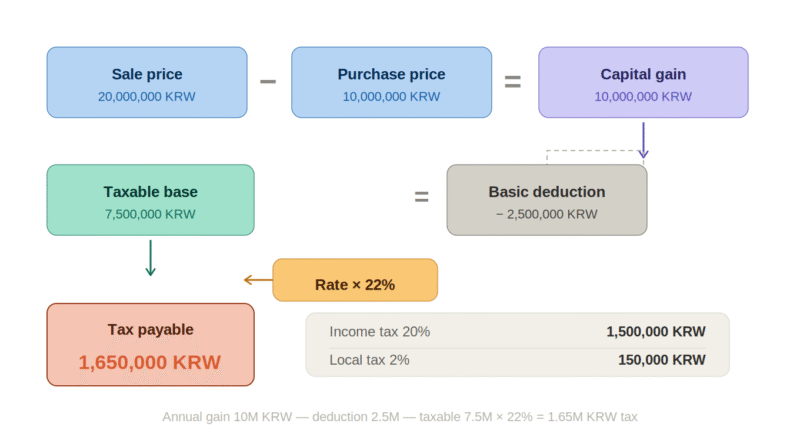

Madalas sabihin na “22% ang tax rate sa coin.” Sa madaling salita, ito ay ang kabuuan ng 20% other income tax + 2% local income tax.

Ang sakop ng pagbubuwis ay ang kita mula sa paglilipat o pagpapaupa ng virtual assets. Kinakalkula ito sa pamamagitan ng pagsasama-sama ng kita at lugi sa loob ng isang taon, at mayroong taunang basic deduction na 2.5 milyong won.

Halimbawa ng aktwal na pagkalkula ng buwis

| Item | Halaga |

|---|---|

| Presyo ng pagbili (Acquisition cost) | 10 milyong won |

| Presyo ng pagbebenta (Transfer price) | 20 milyong won |

| Kita sa paglilipat | 10 milyong won |

| Basic deduction | −2.5 milyong won |

| Tax base | 7.5 milyong won |

| Babayarang buwis (×22%) | 1.65 milyong won |

Ang probisyon sa acquisition cost na dapat mong malaman

Para sa mga coin na hawak bago ang Enero 2027, ihahambing ang market price noong Disyembre 31, 2026 sa aktwal na acquisition cost, at ang mas mataas na halaga ang kikilalanin bilang acquisition cost. Kung ang coin ay binili nang mura noon, ang probisyong ito ay makakatulong upang malaki ang mabawas sa pasanin sa buwis.

Gayunpaman, ang carryover deduction para sa mga lugi ay hindi kasama sa kasalukuyang panukalang batas. Ibig sabihin, kung nalugi ka ngayong taon, hindi mo ito maibabawas sa kita sa susunod na taon. Ang puntong ito ay isa sa mga pangunahing isyu ng kontrobersya sa pagkakapantay-pantay kumpara sa pagbubuwis sa stock.

Ano ang pinag-uusapan sa politika ngayon?

Sa labas, “tiyak na ang pagpapatupad sa 2027,” ngunit ang atmospera sa loob ng politika ay lubos na magkaiba.

Si Lee Im-ja, Chairman ng National Assembly Strategy and Finance Committee, ay direktang nagsabi sa isang pampublikong okasyon na “malaki ang posibilidad ng muling pagpapaliban.” Ang pangunahing dahilan ay ang istruktura ng mga botante. Ang populasyon ng mga gumagamit ng virtual asset sa Korea ay humigit-kumulang 7 milyon, at 47% sa kanila ay nasa edad 30 pababa. Idagdag pa rito ang politikal na variable ng 2026 local elections. Ang pagsusuri ay may sapat na dahilan ang mga politiko na ipagpaliban muli ang pagbubuwis dahil sa pag-iisip sa boto ng mga kabataan.

Kapansin-pansin din ang kilos ng Democratic Party of Korea. Ipinangako ng Democratic Party ang ‘pagpapaliban ng pagbubuwis sa virtual asset’ noong panahon ng presidential election, at sumang-ayon sila sa ikatlong pagpapaliban. Ito ang dahilan kung bakit binabatikos sila na mas inuuna ang politikal na kalkulasyon kaysa sa prinsipyo. Kahit ngayong nagbago na ang administrasyon, wala silang inilalabas na opisyal na posisyon na aktibong itutuloy ang pagbubuwis.

Sa kabilang banda, magkaiba ang sitwasyon sa panig ng mga eksperto. Binalaan ni Kim Gap-rae, senior research fellow sa Korea Capital Market Institute, na “kung magkakaroon ng ika-apat na pagpapaliban, maaaring tuluyang gumuho ang tiwala sa polisiya.” Binanggit din ni Atty. Kim Ik-hyun ng Yulchon Law Firm ang problema sa kakulangan ng sistema, na nagsasabing “ang pagpapabuti sa sistema ng pagbubuwis ay ganap na huminto pagkatapos ng martial law at maagang halalan.”

4 pangunahing isyu ng kakulangan sa kasalukuyang batas

- Hindi pinapayagan ang carryover deduction para sa lugi: Hindi tulad ng stock, hindi maaaring ilipat ang lugi sa susunod na taon. Binabatikos ito bilang asymmetric taxation.

- Hindi malinaw na pamantayan sa pagkalkula ng acquisition cost: Malabo pa rin ang pamantayan kung paano kakalkulahin ang acquisition cost ng mga coin na binili noon.

- Pagkakapantay-pantay sa overseas exchange: Isyu kung maaari bang patawan ng parehong buwis ang mga gumagamit ng overseas exchange gaya ng Binance at Bybit gaya ng sa domestic exchange.

- Kakulangan ng pamantayan sa pagbubuwis sa airdrop/staking: Walang pamantayan sa pagbubuwis sa kita mula sa blockchain verification, airdrop, at hard fork.

Ang Ministry of Economy and Finance ay magdedesisyon kung ipagpapaliban ito sa tax law amendment bill sa Hulyo 2026. Ang panahong ito ang tunay na turning point para sa ika-apat na pagpapaliban.

Gumagana na ang CARF surveillance: Nakikita na rin ang mga overseas exchange

Bukod sa kontrobersya sa pagpapaliban ng buwis, nagsimula na ang isang daloy na hindi na mapipigilan. Ito ang CARF (Crypto-Asset Reporting Framework).

Simula Enero 1, 2026, ang 5 pangunahing domestic exchange gaya ng Upbit, Bithumb, at Coinone ay nagsimulang obligadong mangolekta ng self-identification form para sa obligasyon sa buwis sa ibang bansa ng mga customer. Ito ay hakbang alinsunod sa multilateral agreement na nilahukan ng 48 bansa sa OECD, kabilang ang Korea.

Ang impormasyon ng transaksyon na nakolekta sa buong taon ng 2026 ay iuulat sa National Tax Service hanggang katapusan ng Abril 2027, at pagkatapos ay awtomatikong ibabahagi sa mga bansang kasapi ng kasunduan. Ito ay istruktura kung saan ang mga detalye ng mga Korean investor na nakipagtransaksyon sa Binance ay ipapasa sa Korean National Tax Service sa pamamagitan ng awtoridad ng bansang iyon.

“Hindi nila malalaman kung gagamit ako ng overseas exchange” – hindi na ito uubra. Maaari mong ituring na simula sa mga transaksyon sa 2026, nasa ilalim ka na ng surveillance ng National Tax Service.

Habang ang imprastraktura sa pagbubuwis ay nasa yugto na ng pagiging kumpleto, ang dahilan ng pagpapaliban na “kulang ang imprastraktura” ay unti-unti na ring humihina.

Kaya, matutuloy ba ang ika-apat na pagpapaliban o hindi?

Sa totoo lang, mahirap maging 100% sigurado sa alinmang panig. Gayunpaman, kung susuriin natin nang mahinahon ang mga dahilan sa kasalukuyang punto, narito ang mga ito.

🔴 Mga salik na nagpapataas ng posibilidad ng pagpapaliban

- Dahil sa 2026 local elections, malakas ang pag-iisip ng mga politiko sa boto

- Si Chairman Lee Im-ja mismo ang nagsabi sa publiko na “malaki ang posibilidad ng pagpapaliban”

- Hindi pa nareresolba ang mga kakulangan sa batas gaya ng carryover deduction para sa lugi at pagkalkula ng acquisition cost

- Nanatili ang atmospera ng pagbabawas ng buwis sa simula ng kasalukuyang administrasyon

🟢 Mga salik na nagpapataas ng posibilidad ng pagpapatupad

- Gumagana na ang CARF infrastructure kaya humina ang argumentong “hindi pa handa”

- Nagbabala ang mga eksperto sa Korea Capital Market Institute at legal na sektor na guguho ang tiwala sa polisiya kung magkakaroon ng ika-apat na pagpapaliban

- Ang mga mauunlad na bansa gaya ng US, Japan, at Germany ay nagpapatupad na ng pagbubuwis sa coin

- Mahirap para sa gobyerno na talikuran ang kita sa buwis mula sa mga transaksyong tinatayang aabot sa 160 trilyong won kada taon

Ang pinaka-realistikong senaryo ay hindi ang kabuuang pagpapaliban, kundi ang pagpapatupad sa 2027 sa pamamagitan ng pagsasama ng mga kondisyonal na pagpapabuti gaya ng pagtaas ng deduction limit (2.5 milyon → 5 milyon o higit pa) o pagpayag sa carryover deduction para sa lugi. Ang anunsyo ng tax law amendment ng Ministry of Economy and Finance sa Hulyo 2026 ang magsisilbing tunay na turning point.

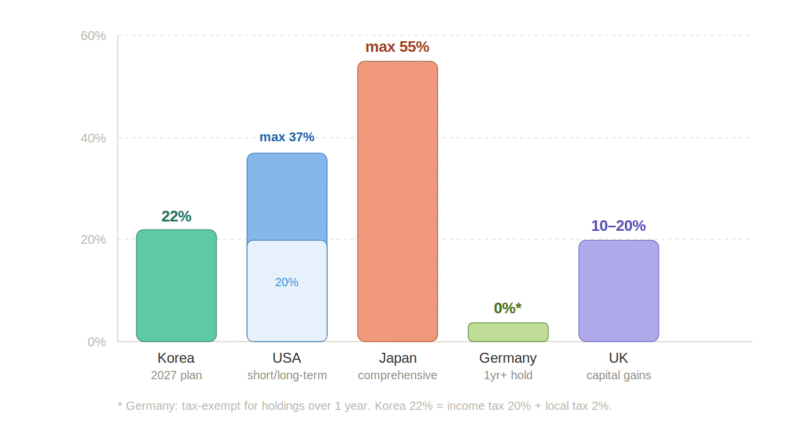

Paghahambing sa mga pangunahing bansa: Huli ba talaga ang Korea?

Habang patuloy na ipinagpapaliban ng Korea ang pagbubuwis sa coin, ano ang ginawa ng ibang bansa?

| Bansa | Paraan ng pagbubuwis | Rate ng buwis | Status |

|---|---|---|---|

| Korea | Other income tax | 22% (kasama ang local tax) | Nakatakda sa 2027 |

| US | Capital gains tax | Short-term max 37% / Long-term max 20% | Ipinapatupad |

| Japan | Comprehensive income tax | Max 55% | Ipinapatupad |

| Germany | Capital gains tax | Tax-free kung hawak ng 1 taon o higit pa | Ipinapatupad |

| UK | Capital gains tax | 10~20% | Ipinapatupad |

Kung ikukumpara, ang 22% tax rate ng Korea ay nasa gitnang antas ayon sa global standards. Ang problema ay ang kawalan ng carryover deduction para sa lugi at ang pagiging malabo ng pamantayan para sa iba’t ibang uri ng kita gaya ng staking at airdrop. Ang pagiging kumpleto ng sistema ay mas malaking hamon kaysa sa rate ng buwis.

Mga dapat gawin ng investor bago ang pagbubuwis

Ipagpaliban man o hindi, tama lang na maghanda na simula ngayon. Ang pagsisisi ay laging nasa huli.

- Ayusin ang mga detalye ng transaksyon ngayon din: Itala nang maigi kung saang exchange, kailan, magkano binili, at kailan at magkano ibinenta. Maaari ring hingan ng paliwanag ang mga transaksyong inilipat sa personal wallet sa hinaharap.

- Suriin ang market price noong Disyembre 31, 2026: Alinsunod sa probisyon sa acquisition cost, maaari mong gamitin ang mas mataas na halaga sa pagitan ng market price sa araw na ito at ng aktwal na acquisition cost. Kung matagal mo nang hawak ang coin, ang presyo sa katapusan ng taon ang magiging basehan ng pagkalkula ng buwis.

- Pag-unawa sa istruktura ng taunang net profit/loss: Hindi lang dapat “kumita ako nang malaki,” kundi kailangang ugaliin ang pagkalkula kung lumampas ba talaga sa 2.5 milyong won ang kita kada taon at kung magkano ang aktwal na kita matapos ibawas ang lugi.

- Kung gumagamit ng overseas exchange, dapat alam ang CARF: Ang impormasyon mula sa mga transaksyon sa 2026 ay maaaring dumaloy sa National Tax Service. Ang pag-iisip na “hindi kailangang magbayad ng buwis sa Korea kung Binance o Bybit ang gamit” ay mapanganib na ngayon.

Ang mga discount code sa fee at gabay sa paggamit para sa bawat pangunahing overseas exchange ay makikita sa ibaba.

- Gabay sa Binance at 20% discount sa fee: https://coinpopbit.com/binance/

- Gabay sa Bybit at 20% discount sa fee: https://coinpopbit.com/bybit/

- Gabay sa Bitget at 50% discount sa fee: https://coinpopbit.com/bitget/

- Gabay sa OKX at 20% discount sa fee: https://coinpopbit.com/okx/

Sulit pa rin bang mag-invest sa coin?

Marami ang naniniwala na kahit ipatupad ang pagbubuwis, hindi gaanong mababawasan ang atraksyon ng pamumuhunan sa virtual asset.

Hanggang 2026, ito ay tax-free period. Walang buwis sa mga kitang nakuha sa panahong ito. Kahit magsimula ang pagbubuwis sa 2027, mayroong 2.5 milyong won na deduction kada taon, at ang 22% tax rate ay hindi masama ayon sa global standards.

Kahit ikumpara sa stock, ang volatility at pagtaas ng presyo ng coin ay wala pa ring katapat. Ito ay merkado kung saan buhay pa rin ang mga variable gaya ng Bitcoin halving cycle, altcoin season, at pagpasok ng pondo ng mga institusyon. Kahit magbayad ng buwis, kung ang kita ay napakalaki, ang atraksyon sa pamumuhunan ay sapat na mapapanatili.

Gayunpaman, mahalaga na ngayon ang konsepto ng after-tax return. Kapag kumita, hindi lang dapat presyo ng pagbebenta ang tinitingnan, kundi kailangang ugaliin ang pagkalkula ng aktwal na kita matapos ibawas ang buwis. Bahagi rin ito ng proseso ng pagiging isang mature na investor.

Ang kasalukuyang status ng Kimchi Premium at ranking ng market cap ng mga pangunahing domestic exchange ay makikita nang real-time sa ibaba.

- Real-time na Kimchi Premium: https://coinpopbit.com/kimp/

- Ranking ng market cap ng virtual asset: https://coinpopbit.com/top-assets-ranking/

- Paghahambing ng ranking ng exchange: https://coinpopbit.com/exchange-ranking/

Pagtatapos: 2026, ang naghahanda ang may bentahe

Mahirap sabihin ngayon kung “matutuloy o hindi” ang pagbubuwis sa Bitcoin sa 2027. Mayroon pang mga politikal na kalkulasyon, at ang anunsyo ng tax law amendment ng Ministry of Economy and Finance sa Hulyo 2026 ang magiging mapagpasyang turning point.

Ngunit dalawang bagay ang sigurado. Una, gumagana na ang CARF surveillance. Pangalawa, ang direksyon ng pagbubuwis ay isang nakatakdang daloy na.

Ang 2026 ngayon ay malamang na huling tax-free period na ibinigay ng sistema. Kung paano gagamitin ang pagkakataong ito ay nasa kamay ng bawat investor. Ang agwat sa pagitan ng taong naghahanda at taong nagmamasid lamang ay lalong lalaki kapag nagsimula na ang pagbubuwis.