Станом на 2026 рік серед криптоінвесторів є лише одна найгарячіша тема: “Чи справді з 1 січня 2027 року на криптовалюту буде накладено податок?” Якщо коротко: згідно з чинним Законом про податок на доходи, впровадження оподаткування з 1 січня 2027 року є юридично закріпленим фактом. Проте ситуація залишається напруженою, оскільки в політичних колах знову виникають суперечки щодо можливого відтермінування.

У цій статті ми детально розберемо структуру оподаткування, податкові ставки, політичні дебати, можливість четвертого відтермінування та те, як інвесторам підготуватися до змін вже зараз.

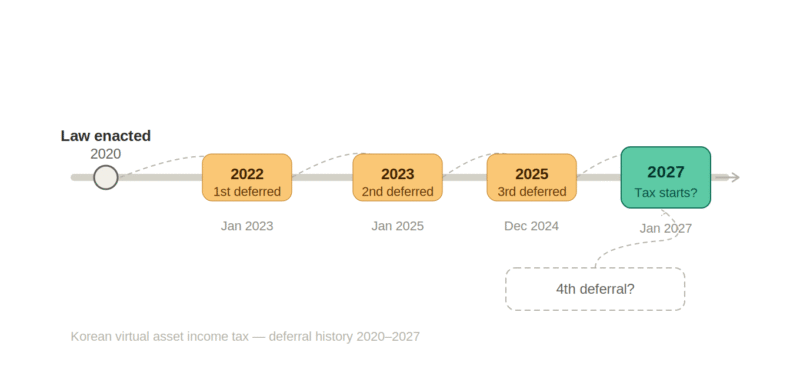

Довга історія оподаткування криптовалют: три відтермінування

Оподаткування біткоїна у 2027 році — це не нова тема. Вперше воно було запроваджене через поправку до Закону про податок на доходи у 2020 році, і спочатку планувалося до впровадження з 1 січня 2022 року. Однак відтоді його відкладали вже тричі.

- 1-ше відтермінування (2021 рік): перенесено на 2023 рік через брак податкової інфраструктури.

- 2-ге відтермінування (2022 рік): перенесено на 2025 рік через умови ринку віртуальних активів та необхідність вдосконалення системи захисту інвесторів.

- 3-тє відтермінування (грудень 2024 року): остаточно встановлено на 1 січня 2027 року з огляду на перевірку результатів Закону про захист користувачів віртуальних активів та впорядкування CARF.

Закон існує вже понад 5 років, але податок жодного разу не стягувався. Дослідницький інститут капітального ринку зазначає, що “такі випадки важко знайти в інших розвинених країнах”.

Яка податкова ставка? Розуміння структури 22%

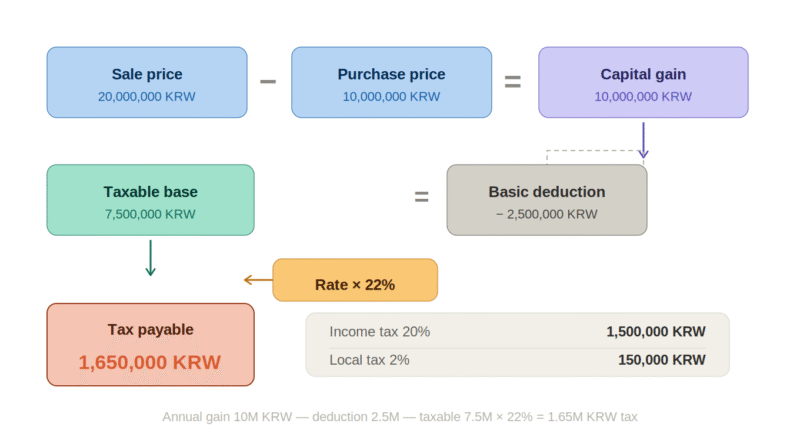

Часто кажуть про “податкову ставку на криптовалюту 22%”. Точніше, це сума 20% податку на інші доходи + 2% місцевого податку на доходи.

Оподаткуванню підлягають доходи, отримані від передачі або надання в оренду віртуальних активів. Розрахунок проводиться на основі чистого прибутку за рік, при цьому застосовується базове вирахування у розмірі 2,5 млн вон на рік.

Приклад розрахунку фактичного податку

| Стаття | Сума |

|---|---|

| Ціна придбання (сума купівлі) | 10 млн вон |

| Ціна передачі (сума продажу) | 20 млн вон |

| Прибуток від передачі | 10 млн вон |

| Базове вирахування | −2,5 млн вон |

| Податкова база | 7,5 млн вон |

| Податок до сплати (×22%) | 1,65 млн вон |

Важливе правило щодо ціни придбання

Для криптовалют, якими ви володіли до 1 січня 2027 року, ціною придбання визнається більша з двох сум: ринкова ціна станом на 31 грудня 2026 року або фактична ціна придбання. Якщо ви купили криптовалюту давно за низькою ціною, це правило може значно зменшити ваше податкове навантаження.

Однак поточний законопроєкт не передбачає перенесення збитків на наступні періоди. Це означає, що якщо ви зазнали збитків цього року, ви не зможете відняти їх від прибутку наступного року. Це є одним із ключових пунктів суперечок щодо справедливості порівняно з оподаткуванням акцій.

Що зараз обговорюють у політичних колах?

Хоча офіційно оголошено про “впровадження у 2027 році”, атмосфера всередині політичних кіл зовсім інша.

Ім І Джа, голова Комітету з питань стратегії та фінансів Національних зборів, публічно заявив, що “існує висока ймовірність повторного відтермінування”. Основний аргумент — структура виборців. Кількість користувачів віртуальних активів у Кореї становить близько 7 мільйонів, з яких 47% — це люди віком до 30 років. До цього додається політичний фактор — місцеві вибори 2026 року. Аналітики вважають, що політики, зважаючи на голоси молоді, мають достатньо стимулів знову відкласти оподаткування.

Також варто звернути увагу на дії Демократичної партії. Під час президентських виборів партія обіцяла “відтермінування оподаткування віртуальних активів” і фактично погодилася на третє відтермінування. Саме тому лунає критика, що політичні розрахунки переважають над принципами. Навіть зараз, після зміни влади, партія не виступила з офіційною позицією щодо активного просування оподаткування.

З іншого боку, експертне середовище має іншу думку. Кім Гап Ре, старший науковий співробітник Дослідницького інституту капітального ринку, попередив: “Четверте відтермінування може повністю зруйнувати довіру до політики”. Адвокат Кім Ік Хьон з юридичної фірми Yulchon також зазначив, що “після воєнного стану та дострокових виборів вдосконалення податкової системи повністю зупинилося”, вказуючи на недоліки системи.

4 ключові недоліки чинного законопроєкту

- Заборона перенесення збитків: на відміну від акцій, збитки від криптовалют не можна переносити на наступний рік. Це критикують як асиметричне оподаткування.

- Нечіткі критерії розрахунку ціни придбання: досі незрозуміло, як розраховувати ціну придбання криптовалют, куплених давно.

- Рівність із закордонними біржами: питання про те, чи можна оподатковувати користувачів закордонних бірж (Binance, Bybit) так само, як користувачів вітчизняних бірж.

- Відсутність критеріїв для аірдропів та стейкінгу: немає стандартів оподаткування прибутку від винагород за валідацію блокчейну, аірдропів та хардфорків.

Міністерство економіки та фінансів планує прийняти рішення щодо відтермінування у поправках до податкового законодавства у липні 2026 року. Цей момент фактично є точкою відліку для можливого четвертого відтермінування.

Запуск системи моніторингу CARF: закордонні біржі тепер під наглядом

Незалежно від суперечок щодо відтермінування, вже розпочався незворотний процес. Це CARF (Система автоматичного обміну інформацією про криптоактиви).

З 1 січня 2026 року 5 найбільших вітчизняних бірж, включаючи Upbit, Bithumb та Coinone, почали обов’язково збирати сертифікати про податкові зобов’язання клієнтів за кордоном. Це захід, що базується на багатосторонній угоді, до якої приєдналися 48 країн ОЕСР, включаючи Корею.

Інформація про транзакції, зібрана протягом 2026 року, буде передана до Національної податкової служби до кінця квітня 2027 року, а потім автоматично передана країнам-учасницям угоди. Це структура, за якої дані корейських інвесторів, що торгували на Binance, передаються до корейської податкової служби через органи відповідної країни.

Думка про те, що “якщо я користуюся закордонною біржею, ніхто не дізнається”, більше не працює. Можна вважати, що з транзакцій 2026 року ви потрапляєте під нагляд податкової служби.

Оскільки податкова інфраструктура фактично перебуває на стадії завершення, аргумент про “неготовність інфраструктури” стає все слабшим.

Отже, чи буде 4-те відтермінування?

Чесно кажучи, важко бути впевненим на 100% у будь-якому варіанті. Однак, якщо спокійно зважити аргументи на даний момент, ситуація виглядає так:

🔴 Фактори, що підвищують ймовірність відтермінування

- Місцеві вибори 2026 року змушують політиків зважати на голоси виборців.

- Голова Комітету з питань фінансів Ім І Джа особисто заявив про “високу ймовірність відтермінування”.

- Законодавчі прогалини, такі як перенесення збитків та розрахунок ціни придбання, ще не усунуті.

- Зберігається загальний курс уряду на зниження податків на початку терміну.

🟢 Фактори, що підвищують ймовірність впровадження

- Інфраструктура CARF вже працює, тому аргумент про “неготовність” втратив силу.

- Експерти з Дослідницького інституту капітального ринку та юридичних кіл рішуче попереджають про крах довіри до політики у разі 4-го відтермінування.

- США, Японія, Німеччина та інші розвинені країни вже впровадили оподаткування криптовалют.

- Уряду важко відмовитися від податкових надходжень від ринку, обсяг якого оцінюється у 160 трильйонів вон на рік.

Найбільш реалістичний сценарій — це не повне відтермінування, а впровадження у 2027 році з комбінацією покращень, таких як підвищення ліміту вирахування (з 2,5 млн вон до 5 млн вон і більше) або дозвіл на перенесення збитків. Оголошення поправок до податкового законодавства Міністерством економіки та фінансів у липні 2026 року стане фактичною точкою відліку.

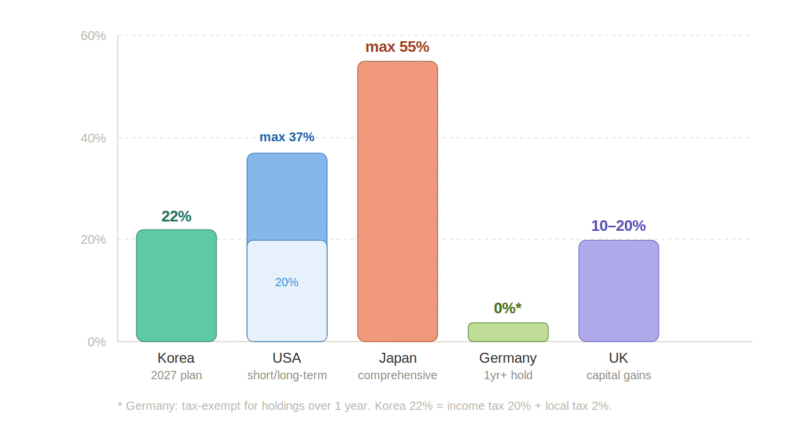

Порівняння з іншими країнами: чи тільки Корея так запізнюється?

Поки Корея постійно відкладає оподаткування криптовалют, що робили інші країни?

| Країна | Метод оподаткування | Ставка | Статус |

|---|---|---|---|

| Корея | Податок на інші доходи | 22% (вкл. місцевий) | Планується 2027 |

| США | Податок на приріст капіталу | Короткостроковий до 37% / Довгостроковий до 20% | Впроваджено |

| Японія | Загальний податок на доходи | До 55% | Впроваджено |

| Німеччина | Податок на приріст капіталу | Не оподатковується при володінні понад 1 рік | Впроваджено |

| Велика Британія | Податок на приріст капіталу | 10~20% | Впроваджено |

Якщо порівняти, то корейська ставка 22% є середньою за світовими стандартами. Проблема полягає у відсутності перенесення збитків та розмитих критеріях для різних типів доходу, таких як стейкінг або аірдропи. Досконалість системи є більшим викликом, ніж сама податкова ставка.

Що інвесторам потрібно зробити зараз перед оподаткуванням

Незалежно від того, буде відтермінування чи ні, готуватися варто вже зараз. Жалі про втрачений час завжди приходять пізніше.

- Почніть впорядковувати історію транзакцій прямо зараз: ретельно записуйте, на якій біржі, коли, за якою ціною ви купували та продавали активи. Історію переказів на особисті гаманці також варто зберігати, оскільки пізніше можуть виникнути запити на пояснення.

- Перевірте ринкову ціну на 31 грудня 2026 року: згідно з правилом про ціну придбання, ви зможете використовувати більшу з двох сум — ринкову ціну на цей день або фактичну ціну придбання. Для давно утримуваних монет ціна на кінець року стане базовою точкою для розрахунку податку.

- Зрозумійте структуру річного чистого прибутку: потрібно мати звичку не просто думати “я багато заробив”, а розраховувати, чи перевищив прибуток 2,5 млн вон на рік і яким є реальний прибуток після вирахування збитків.

- Користувачі закордонних бірж повинні знати про CARF: інформація про транзакції з 2026 року може потрапити до податкової служби. Думка про те, що “Binance або Bybit не потребують сплати корейських податків”, тепер є небезпечною.

Коди знижок на комісії та інструкції з використання основних закордонних бірж можна знайти нижче.

- Інструкція Binance та знижка на комісію 20%: https://coinpopbit.com/binance/

- Інструкція Bybit та знижка на комісію 20%: https://coinpopbit.com/bybit/

- Інструкція Bitget та знижка на комісію 50%: https://coinpopbit.com/bitget/

- Інструкція OKX та знижка на комісію 20%: https://coinpopbit.com/okx/

Чи варто все ще інвестувати в криптовалюту?

Багато хто вважає, що навіть якщо оподаткування буде впроваджено, привабливість інвестицій у віртуальні активи не сильно зменшиться.

Станом на 2026 рік це період без оподаткування. Прибутки, отримані в цей час, не обкладаються податком. Навіть якщо оподаткування почнеться у 2027 році, існує річне вирахування у 2,5 млн вон, а ставка 22% не є поганою за світовими стандартами.

Порівняно з акціями, волатильність та потенціал зростання криптовалют не мають рівних. Це ринок, де все ще діють такі фактори, як цикл халвінгу біткоїна, сезон альткоїнів та приплив інституційного капіталу. Якщо прибуток значно перевищує податки, інвестиційна привабливість зберігається.

Однак тепер стає важливою концепція прибутковості після сплати податків. Коли ви отримуєте прибуток, потрібно мати звичку не просто дивитися на ціну продажу, а спочатку розраховувати чистий прибуток після вирахування податків. Це також частина процесу становлення зрілого інвестора.

Статус “кімчі-премії” (різниці цін) та рейтинг ринкової капіталізації основних вітчизняних бірж можна перевірити в режимі реального часу нижче.

- Перевірка “кімчі-премії” в реальному часі: https://coinpopbit.com/kimp/

- Рейтинг ринкової капіталізації віртуальних активів: https://coinpopbit.com/top-assets-ranking/

- Порівняння рейтингу бірж: https://coinpopbit.com/exchange-ranking/

Висновок: 2026 рік — виграє той, хто готується

Оподаткування біткоїна у 2027 році зараз важко однозначно назвати “так” чи “ні”. Політичні розрахунки залишаються, і оголошення поправок до податкового законодавства Міністерством економіки та фінансів у липні 2026 року стане вирішальною точкою відліку.

Але є дві речі, в яких можна бути впевненим. По-перше, система моніторингу CARF вже працює. По-друге, напрямок оподаткування вже визначений.

2026 рік, швидше за все, є останнім періодом без оподаткування, наданим системою. Як скористатися цією можливістю — це виключно справа кожного інвестора. Розрив між тими, хто готується, і тими, хто спостерігає, стане ще більшим після того, як податки почнуть стягуватися.